La stratégie immobilière triomphe-t-elle encore en 2022 ?

« Depuis 2018, la détention de patrimoine est restée globalement stable, tout comme ses principales composantes (immobilière et financière), alors que l’augmentation du patrimoine des ménages observée pendant la crise sanitaire aurait pu se traduire par une augmentation de la détention d’actifs »

L’INSEE – Rapport de MAI 2022

Avec la baisse des dépenses pour les loisirs et le tourisme pendant la crise du COVID-19, l’épargne des ménages a augmenté de façon significative, une augmentation de 170 milliards d’euros, d’après la Banque de France.

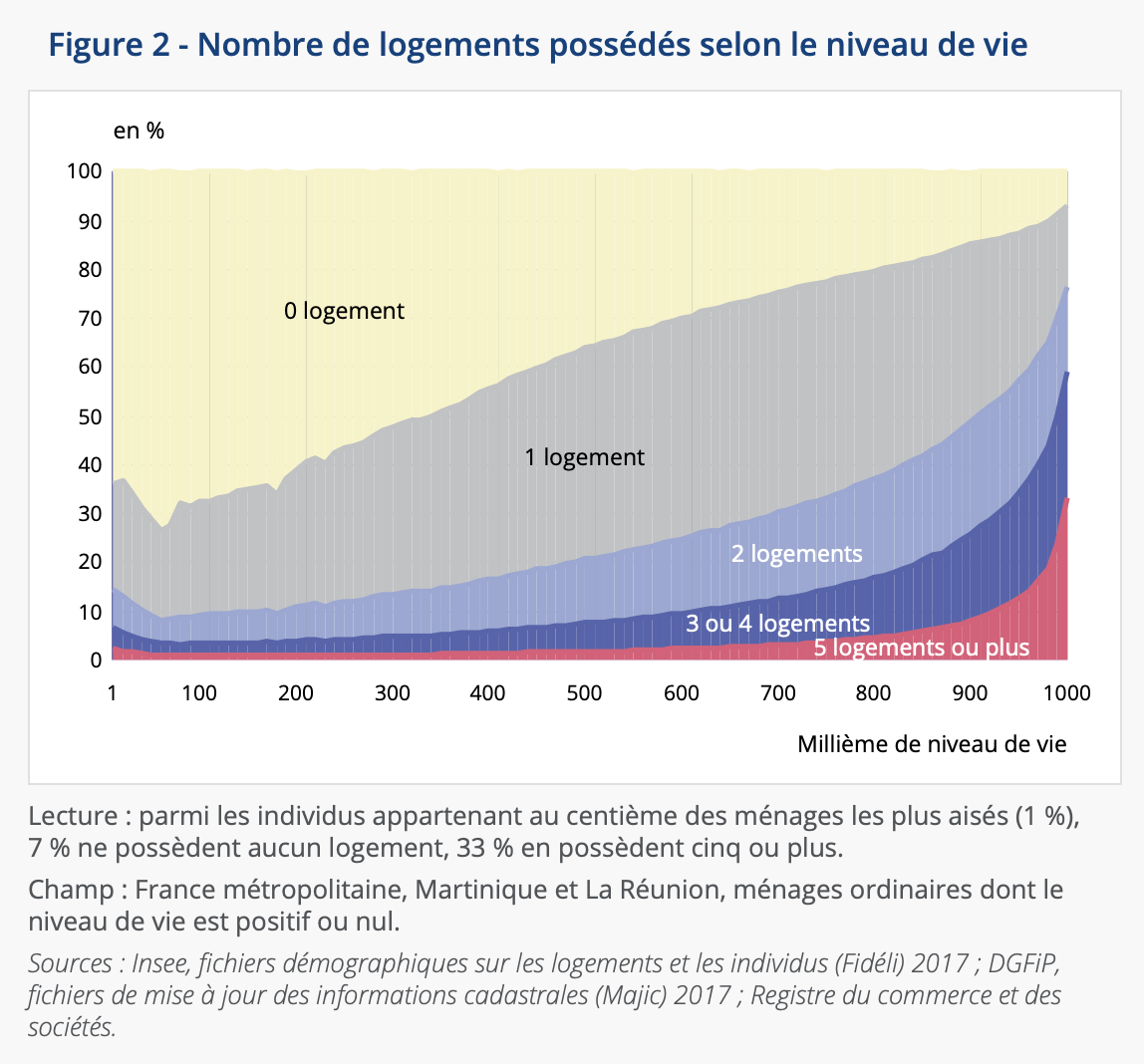

D’après l’institut national de la statistique, au premier trimestre 2021, 61,2% des ménages français possédaient au moins un bien immobilier, 57,5 % sont propriétaires de leur résidence principale et 19,2 % ont un autre logement (logement loué, logement vacant, résidence secondaire, …). Peu de jeunes adultes possèdent un bien immobilier avant 30 ans. Entre 30 et 39 ans, c’est 52 % des individus qui ont un bien immobilier !

L’immobilier locatif fonctionne ainsi : acheter un bien pour le louer et financer par la suite le coût du crédit. L’investissement dans l’immobilier locatif est une excellente idée pour compléter ses revenus de pensions à la retraite. En effet, cela permet de percevoir des loyers mensuellement, de maintenir son niveau de vie d’avant la retraite mais aussi de ne pas être dépendant des pensions, si bien évidemment le crédit immobilier est remboursé avant l’âge de la retraite.

Toutefois, l’investissement locatif demande un apport personnel assez conséquent. En effet, d’après l’étude réalisée par Meilleurs Agents, « les futurs retraités doivent injecter au départ (…) 65.000 euros pour un studio à Cannes ou 71.000 euros à Lyon ». Pas loin de Lyon, la ville de Saint-Étienne est assez attrayante pour l’immobilier locatif et les studios dans cette ville peuvent s’auto-financer.

De surcroît, les rendements en immobilier sont fluets. Trouver un logement qui garantit un loyer supérieur à la mensualité de paiement du crédit est parfois complexe. C’est pour cela qu’il faut privilégier des mensualités de remboursement plus petites ou avoir fini de payer le bien immobilier avant la retraite. Lorsque l’on investit dans l’immobilier locatif avec pour but d’augmenter ses revenus à la retraite, il faut être en mesure de pouvoir finir de payer son ou ses investissements, en prenant en compte la baisse des revenus. Ainsi, avant d’investir dans l’immobilier locatif, il faut anticiper sa capacité future de remboursement en déterminant bien à l’avance la durée de paiement du prêt qui doit de préférence se terminer avant le départ à la retraite. Et d’ailleurs, n’hésitez pas à consulter la page « Augmenter sa retraite » sur le site d’EOR Consultants en cliquant ici.

En pratiquant l’investissement locatif, il faut égaler s’assurer contre les risques de non-paiements des loyers. Ainsi, il faut bien étudier les projets d’investissements locatifs avant de se lancer et les avantages que cela représente.

Et d’ailleurs, quels sont les avantages liés à l’investissement locatif pour préparer sa retraite ?

- La génération d’un loyer régulier à la retraite ;

- La garantie d’avoir un logement à la retraite si jamais vous connaissez une perte du revenu de pension ;

- Il n’y aura pas forcément à épargner puisque les loyers vont autofinancer ;

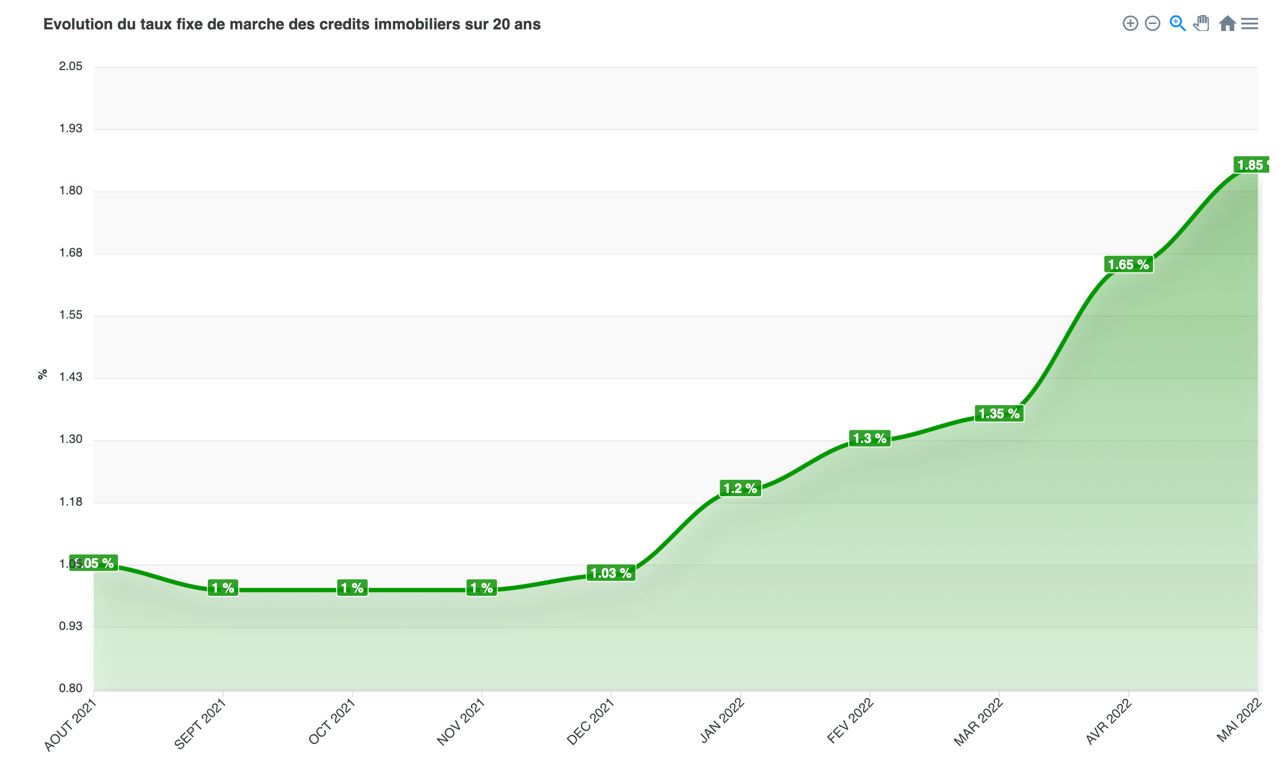

- Les taux de crédit sont bas;

La défiscalisation n’est pas négligeable ;

Est-il préférable d’investir dans du neuf ou de l’ancien ?

Investir dans le neuf permet de bénéficier d’avantages fiscaux non négligeables et de réductions de frais de notaire. La loi Pinel permet une réduction d’impôt entre 6 et 21 %. Cela est conditionné en fonction de la durée de location (6 à 12 ans).

Une autre option est possible : investir dans des résidences étudiantes ou pour senior. Vous devenez propriétaires du bien, puis il est loué par un gestionnaire et vous pouvez récupérer la TVA. Magnifique non ? Cela est possible 9 ans reconductibles.

Investir dans l’ancien a quelques avantages également :

- Le bien immobilier ancien est généralement moins cher, soit 20 à 25 % moins cher ;

- Le rendement locatif d’une location meublée est plus appréciable;

- Les avantages fiscaux sont plus nombreux.

La plus-value des reventes : Les divergences persistent en fonction des villes

Certaines villes ont acquis au fur et à mesure une plus-value immobilière forte et d’autres n’ont pas réussi à créer une différence significative sur un bien immobilier. Lorsque l’on vend un bien immobilier acheté précédemment, le prix de vente peut être inférieur ou égal au coût d’acquisition. Par définition, la plus-value immobilière a lieu lorsque le prix de vente est supérieur au coût d’acquisition.

D’après une étude réalisée par Meilleurs Agents, la plus-value la plus élevée est à Lyon. Pour l’achat de 75 m2 en 2002, la vente aujourd’hui de ce bien générerait un profit de 260 000 euros. À contrario, la plus-value de l’achat d’un bien de 40m2 à Bourges après 20 ans est assez faible, soit 4311 euros en 2022.

Voici les 5 villes où la plus-value immobilière est la plus importante entre 2002 et 2022 :

- Lyon: 260 000 euros pour un 75m2 ;

- Bordeaux: 250 000 euros pour un 76m2 ;

- Paris: 230 000 euros pour un 39m2 ;

- Villeurbanne: 200 0000 euros pour un 80m2 ;

- Mérignac: 195 000 euros pour un 78m2.

N’hésitez pas à retrouver un article sur les villes où il fait bon vivre pour sa retraite, en cliquant ici.

Ces dernières années, la remontée des taux d’intérêt a fragilisé le marché de l’immobilier. De ce fait, cela peut expliquer la baisse des prix dans les villes moins côtés.

D’après le site Meilleurs Agents, depuis une dizaine d’années, les taux d’intérêt très faible ont soutenu abondamment la demande et les prix. Avec le retour de l’inflation et le resserrement des conditions de crédit, « les primo-accédants d’aujourd’hui ne connaîtront pas forcément la même trajectoire immobilière. Ainsi, si les prix du mètre carré progressent à un rythme annuel de 2 %, la progression après 20 ans est inférieure à 50 %, contre une progression moyenne de 172 % entre 2002 et 2022 » dans les villes prises en compte dans l’étude réalisée par Meilleurs Agents.

D’après Credixia, « une personne, ou un couple, est considérée comme étant primo-accédant s’il n’a pas été propriétaire d’une résidence principale durant les deux dernières années. Avec ce statut il peut prétendre à des conditions avantageuses pour son prêt immobilier ».

Ainsi, nous constatons bien qu’investir dans l’immobilier locatif en vue d’augmenter ses revenus à la retraite peut être une bonne stratégie moyennant une longue réflexion et d’être averti sur les risques. La stratégie immobilière est gagnante dans certaines villes où la plus-value créée une réelle différence par rapport à l’achat d’il y a 20 ans. Or, étant donné la fluctuation du marché de l’immobilier, seul l’avenir nous dira si cette stratégie peut encore être gagnante …

Sources